Marktbericht und Ausblick 2. Quartal 2026

1. Überblick

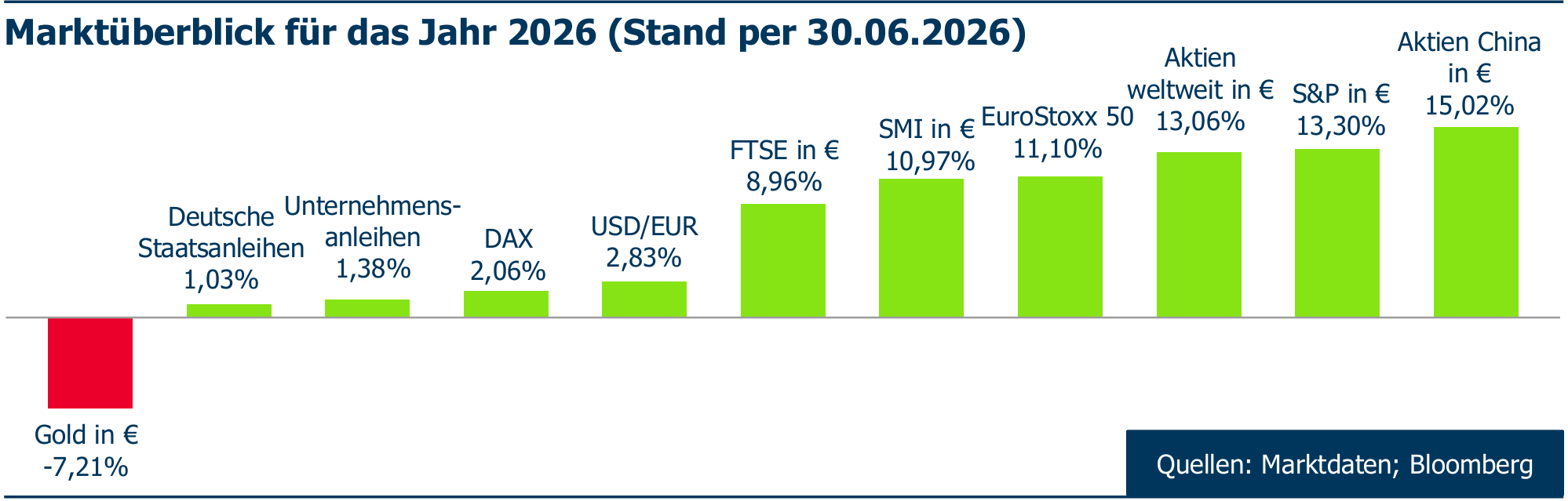

Das zweite Quartal 2026 war an den Kapitalmärkten von einer wechselhaften, insgesamt aber eher vorsichtigen Stimmung geprägt. Zu Beginn des Quartals sorgten geopolitische Spannungen, insbesondere im Nahen Osten sowie die daraus resultierenden Sorgen um weiter steigende Ölpreise und eine hartnäckigere Inflation für Unsicherheit an den Börsen. Die Aktienmärkte konnten sich im April und Mai zunächst gut erholen, bevor es im Juni wieder zu stärkeren Schwankungen und Kursrückgängen kam. Die US-Märkte zeigten sich robuster als ihre europäischen Pendants, die unter dem Druck höherer Energiepreise und eines insgesamt schwächeren konjunkturellen Umfelds litten. Auch innerhalb der Branchen und auf Einzeltitelebene kam es zu deutlichen Ausschlägen und Verwerfungen. So gab es eine scharfe Korrektur der KI-getriebenen Rallye, wie auch bei Softwaretiteln, während Halbleitertitel weiter profitierten. Defensive Branchen gerieten ins Hintertreffen, da die Investoren weniger auf Value und Substanz als vielmehr auf Wachstumsraten schauten. Zwischenzeitlich deutlich steigende Renditen belasteten die Anleihekurse, insbesondere langlaufende Papiere. Im Zuge des Ölpreisrückgangs kam es in den letzten Wochen aber zu einer starken Erholung. Gold konnte im zweiten Quartal keine durchgehend stabile Schutzfunktion erfüllen.

Es zeigte sich gegen Ende des zweiten Quartals nicht nur deutlich schwächer, sondern zunehmend korrelierter mit den Aktienmärkten. Insgesamt blieb das Umfeld geprägt von einem Spannungsfeld aus geopolitischen Risiken, Inflationssorgen und der Frage, wie lange die Notenbanken die Zinsen auf erhöhtem Niveau halten müssen. Der USD konnte davon leicht profitieren und wertete gegenüber dem Euro weiter auf.

Rechneten wir zu Jahresbeginn noch mit einer nachlassenden Inflation und weiteren Zinssenkungen durch die Zentralbanken, so haben die geopolitischen Spannungen im Nahen Osten u.a. mit der Sperrung der Straße von Hormus (SOH) die Ölpreise teilweise deutlich steigen lassen und die Inflationserwartungen vorübergehend erhöht. Dieser Druck hat aufgrund von Verhandlungen der USA und Iran aktuell nachgelassen, doch der geldpolitische Ausblick ist deutlich unsicherer geworden. Besonders die Notenbanken (FED und EZB) rücken in den Fokus der Anleger und sollten die Märkte in der zweiten Jahreshälfte stärker beeinflussen. Kevin Warsh verfolgt als neuer FED Chef einen weniger transparenten Kommunikationsstil und präferiert stattdessen situativ datenabhängige Entscheidungen. Makrofaktoren dürften entsprechend an Bedeutung gewinnen. Aus unserer Sicht verstärkt das aktuelle Umfeld den strukturellen Wandel hin zu höherem Investitionsbedarf in den Bereichen Infrastruktur, Verteidigung, Energie, künstliche Intelligenz (KI) und widerstandsfähigere Lieferketten. An den Aktienbörsen könnte das einhergehen mit einer Rotation in eher konjunktursensiblere Branchen. Viele der Themen, die wir zu Jahresbeginn identifiziert hatten, bestätigen sich: KI-getriebenes Wachstum, eine breiter aufgestellte Aktienmarktentwicklung und die anhaltende Stärke der Kreditmärkte – trotz des Aufwärtsdrucks auf die Anleiherenditen. Makroökonomische Kräfte schaffen ein neues und stärker diversifiziertes Chancenspektrum, da sich das KI-Thema zunehmend auf verschiedene realwirtschaftliche Bereiche ausweitet und geopolitische Bruchlinien die Weltwirtschaft neu ordnen. Höhere Renditen von Staatsanleihen eröffnen attraktive Chancen im Segment hochwertiger Unternehmensanleihen. Innerhalb der Aktienmärkte bleibt die Sektorenauswahl entscheidend. Positive Entwicklungen im Ukraine/Russland-Krieg könnten besonders Infrastrukturunternehmen neuen Aufschwung geben. Wir erwarten, dass die Ölpreise in der zweiten Jahreshälfte 2026 auf dem abgeschwächten Niveau verharren werden und dem Aktienmarkt ein gutes Fundament geben sollten. Der längerfristige Ausblick für Gold bleibt positiv, kurzfristig allerdings begrenzt. Kurz gesagt: Marktvolatilität sollte weiterhin als Gelegenheit gesehen werden, liquide Mittel wieder anzulegen und besonders im Aktienmarkt investiert zu bleiben.

Wichtige Hinweise

Marktberichte dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Vermögensgegenständen dar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Im Marktkommentar zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Der Verfasser oder dessen Gesellschaft übernimmt keinerlei Haftung für die Verwendung dieses Marktkommentars oder deren Inhalt. Änderungen des Marktkommentars oder dessen Inhalt bedürfen der ausdrücklichen Erlaubnis des Verfassers oder der Gesellschaft.

Hier finden sie den gesamten Bericht

2. Quartalsbericht 2026, Runte.Weil & Alt GmbH, Juli 2026. 8 Seiten